من يتفحص فوائد استبدال المعاش التقاعدي التي ممكن أن تصل إلى ما يقارب ال 17% سنويا حسب قانون التأمينات، تتكون عنده قناعة أن كل ما جاء في ذلك القانون من اختيارات بيد الموظف أو المتقاعد لا يمكن أو على الأقل من المستبعد أن يتسبب بضرر اكتواري على المؤسسة. ومن هذا المنطلق لو نظرنا إلى النصوص والأحكام التالية من القانون والمذكورة في موقع التأمينات:

-

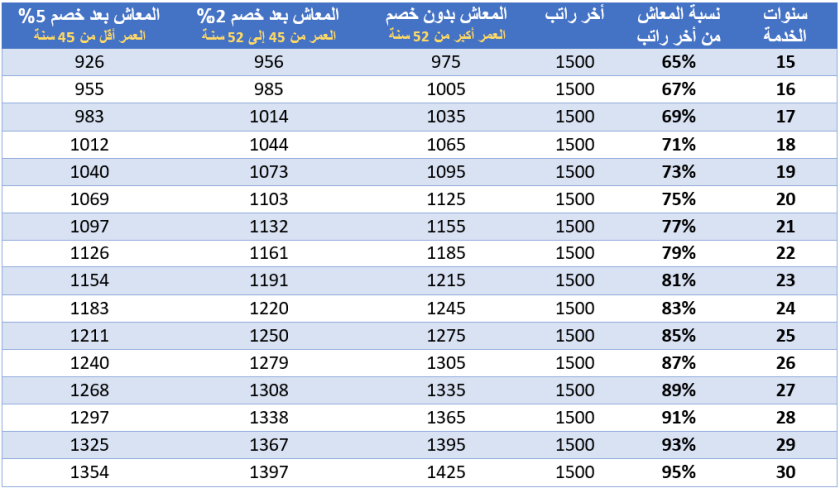

- “يستحق معاش التقاعد شهريا بواقع 65% من آخر مرتب شهري عن مدة الاشتراك المحسوبة في هذا التأمين التي تبلغ خمس عشرة سنة، يزاد بواقع 2% عن كل سنة تزيد عن ذلك بحد أقصى 95% من هذا المرتب”

- وفي حالات الاستقالة يخفض المعاش التقاعدي بنسبة 5% إذا كان العمر عند صرف المعاش أقل من 45 سنة. ويخفض بنسبة 2% إذا كان العمر من 45 سنة حتى 52 سنة.

سنجد أنه يمكن للموظف الحكومي الذي تجاوزت مدة خدمته ال 15 عاما أن يستقيل أو <<يتقاعد مبكرا>> لكنه لن يحصل على المعاش التقاعدي إلا عند سن الاستحقاق أي 55 سنة أو حسب ما جاء من تفصيل في قانون التأمينات.

إلى ذلك، لو افترضنا عدم المساس بقانون التأمينات الحالي عند خفض سن التقاعد المقترح وقيام الدولة عند تطبيق هذا المقترح بتحمل تكاليف المعاش التقاعدي الذي يحسب مثلما جاء في القانون بدلا من التأمينات لحين وصول المؤمن عليه إلى سن الاستحقاق أو 55 سنة. وهو ما سيحقق وفرا للدولة لأنها ستدفع معاش مؤقت أقل من الراتب بسبب الخصم وانخفاض سنوات الخدمة للعديد من اللذين يتقاعدون باختيارهم. وفي نفس الوقت لن تسبب بخسائر للتأمينات حسب قانونها الحالي أو لن تكون هناك حاجة لزيادة الاشتراكات أو تخفيض المزايا (راجع الفرضية في الفقرة الأولى). وتنطبق نفس الآلية على مكافأة نهاية الخدمة أو أي ميزة أخرى.

كمثال توضيحي لما سبق، يقرر موظف التقاعد مبكرا وهو في عمر ال 50 سنة وبعد 25 سنة خدمة. كان أخر راتب له 1500 دينار وعلى هذا الأساس أصبح معاشه التقاعدي حسب القانون الحالي 1250 دينار بعد خصم نسبة 2% لكون العمر بين 45 و52 سنة. ستتحمل الدولة تكاليف معاشه الشهري وهو 1250 دينار بدلا من راتبه 1425 دينار (بعد خصم 5% اشتراك التأمينات الذي خسرته الدولة بسبب التقاعد المبكر) حتى يصل إلى سن ال 55 أو سن الاستحقاق وحينها ستقوم التأمينات بتحمل معاشه التقاعدي حتى أخر المطاف. أي أن الدولة (أي دمج التأمينات والحكومة ماليا) تكون قد حققت وفر يقارب ال 12% سنويا طيلة الخمس سنوات على فرض عدم زيادة الراتب. وحققت وفرا بعد ذلك يقارب ال 12% سنويا أيضا لأن معاشه كان سيصبح 1425 بدلا من 1250 لو استمر بالعمل لغاية سن ال 55 سنة. ويتضح مما سبق ان المواطن هو الخسران ماليا والدولة هي الرابحة. كما قد يتبين أن هذه الطريقة في تطبيق مقترح خفض سن التقاعد قد تكون أسهل في التطبيق من جعل التأمينات تتحملها بالطريقة التقليدية.

جدول يبين طريقة حساب المعاش التقاعدي كما جاء في قانون التأمينات الحالي وحسب سنوات الخدمة والعمر

*المصدر: المعلومات المنشورة على موقع التأمينات الاجتماعية

لماذا يصر الاقتصاديون والمتخصصون ومن يتبعهم على أن التقاعد المبكر مضر بالمال العام؟

لو سألنا أي اقتصادي مخضرم لا يعرف عن وضع الكويت شيء يذكر عن رأيه في تخفيض سن التقاعد لتوفير المال العام، لأجاب بان هذا ضرب من الجنون لأن الدول ترفع سن التقاعد لتوفير المال العام وتوفير مزايا جيدة للمتقاعدين خاصة وأن العمر الافتراضي قد ارتفع في كثير من الدول بسبب تطور الرعاية الصحية.

ولو أخبرناه بأننا اقتصاد ريعي توظف فيه الحكومة 79% من قوة العمل الوطنية وتنتشر فيه ظاهرة البطالة المقنعة وتدفع الدولة 80% من الاشتراكات للتأمينات الاجتماعية بالنسبة لموظفي الحكومة بالإضافة لتحمل أعباء العجوزات الاكتوارية، لقال ان الأفضل هو معالجة مشكلة البطالة المقنعة وتضخم الجهاز الحكومي بدل اللجوء إلى الحلول الترقيعية مثل خفض سن التقاعد.

لكن لو أكدنا له صعوبة أو شبه استحاله تعديل وضع البطالة المقنعة أو تضخم الجهاز الحكومي بأي حل آخر على المدى القصير أو حتى المتوسط، لتساءل “هل سيقبل المواطنون بالحصول على مبالغ مالية أقل من الدولة لأن المعاش التقاعدي أقل من الراتب الحكومي بطبيعة الحال وخاصة عند التقاعد المبكر؟”

وسيكون الرد عليه “لحسن الحظ أصبح خفض سن التقاعد الاختياري مطلب شعبي بسبب تطبيق الحكومة لنظام البصمة لإثبات الحضور والانصراف على كافة الجهات الحكومية.” ليجيب ويتساءل مرة أخرى “هذا جيد، لكن كيف يمكن للمتقاعد مبكرا أن يعوض خسارته المادية لو أراد ذلك؟” والإجابة هي بأن الحكومة تدفع مكافأة نهاية الخدمة للمتقاعدين وسمحت قانونيا بالمشاريع المنزلية والمتناهية الصغر لتشجيع المواطنين على العمل الحر حتى لو لم يكن ذلك في سن مبكر.

لكن يبقى السؤال المهم، لماذا يصر العديد من الاقتصاديين والمتخصصين ومن يتبعهم على أن التقاعد المبكر مضر بالمال العام في الكويت؟

- لا يريدون أن ينظر لهم من قريب أو بعيد على أنهم يؤيدون رأي سيء غير مقبول في الحالات الطبيعية.

- لا يرغبون بأن يوصفوا بتأييد المطالبات شعبية لأن غالبيتها العظمى تضر بالمال العام.

- بعضهم يمتلك أو يدير شركات استثمار أو استشارات وتأييدهم لرأي مثل هذا قد يضر سمعتهم ومصالحهم.

- بعضهم تكون آراؤه سطحية وعبارة عن قص ولزق أو ترجمة حرفية لأدبيات أجنبية.

- قد يكون رأيهم مرسلا أو مدفوعا بأجر أو منحازا بسبب مصالح خاصة غير معلومة.

أتمنى فعلا أن يظهر أحد يستطيع أن يثبت ويوضح حسابيا أن حصول المواطن على أموال أقل من الدولة هو خسارة للمال العام بدل الاستمرار بطرح الآراء السطحية أو المرسلة لتغطية إخفاقات أو سوء إدارة جهة حكومية أصبحت مفضوحة للعلن.

محمد رمضان

كاتب وباحث اقتصادي

@rammohammad