من يتابع ردود أفعال المهتمين بخفض سن التقاعد أو بالأصح التقاعد الاختياري المبكر يجد هناك لبس بين تقدير تأثير التقاعد الاختياري المبكر والاحالة للتقاعد الاجبارية أو المشجع عليها بمكافآت مالية ضخمة “الباكج” ولبس آخر أيضا بين آثار خفض سن التقاعد للجميع وإتاحة المجال للتقاعد المبكر الاختياري. فالإحالة الاجبارية للتقاعد أو المشجع عليها <بالباكج> قد تمنع الاستفادة ممن كان في أوج عطائه وقد يكون لها تأثيرات نفسية سلبية عديدة. وتخفيض سن التقاعد الأساسي بشكل مطلق يستوجب رفع الاشتراكات المدفوعة للتأمينات أو خفض المعاشات والمزايا للجميع، بينما اتاحة المجال للتقاعد الاختياري المبكر يتحمل تبعاتها من يختار التقاعد المبكر دون سواه من حيث انخفاض المعاش التقاعدي أو تقليل أو تأجيل للمزايا الأخرى المتعلقة بالتقاعد مثل مكافأة نهاية الخدمة أو تأمين عافية وغيره دون أن يتحمل الجميع آثار ذلك.

هل سيلحق التقاعد الاختياري المبكر الخراب بنظام التأمينات الاجتماعية؟

من يراقب أنظمة التقاعد الفردية أو الجماعية يتبين له أن مبلغ المعاش التقاعدي الشهري يخصم أو يتم تقليله في العادة لعاملين أساسيين وهما انخفاض سنوات الخدمة و/أو انخفاض السن عند التقاعد. دون الدخول في جداول حسابية كثيرة يمكننا نظريا اثبات أن خفض المعاش التقاعدي بسبب انخفاض سن التقاعد قد يكون مضر أو متعادل أو حتى مفيد للتأمينات. اذ بالرغم من التأثير السلبي القصير الأمد نسبيا بسبب فقدان التأمينات للاشتراكات خلال الفترة بين سن التقاعد المبكر وسن التقاعد الأساسي إلا أن هذا التأثير يفترض أن يلاشى مع الوقت بسبب انخفاض ما تدفعه التأمينات كمعاش مخفض للمتقاعد حتى نهاية عمره الافتراضي.

ليتضح المفهوم أكثر، سنفترض وكمثال توضيحي مبسط جدا أن التقاعد المبكر بخمس سنوات يجعل معاش المتقاعد يساوي صفر حتى نهاية عمره الافتراضي. ألن تكون التأمينات في هذه الحالة قد ربحت من اشتراكاته السابقة دون أن تدفع له أي معاش حتى ولو خسرت الاشتراكات لمدة محدودة؟ وفي المقابل سنفترض أن المتقاعد مبكرا بخمس سنوات استلم معاش كامل دون أي خصم يذكر، ألن يضر ذلك التأمينات بسبب خسارتها للاشتراكات دون أي تخفيض للمعاش؟ اذن هناك مبلغ مخفض للمعاش بين هاتين الفرضيتين يحقق التوازن والتعادل للتأمينات حسب معدلات الأعمار الافتراضية للكويتيين. وبالتالي فإن التقاعد الاختياري المبكر مصحوبا بخصم مناسب للمعاش لن يضر التأمينات على المدى الطويل ولن يتسبب بخراب التأمينات كما يروج له.

من جانب آخر وللحفاظ على حالة المواطن المالية من التدهور يمكن عرض طلبات التقاعد المبكر على لجنة تدرس قدرة من يرغب بالتقاعد المبكر على تحمل الأعباء المالية المترتبة على انخفاض دخله الشهري بسبب المعاش التقاعدي المخفض.

لماذا لا تطبق الكويت التقاعد الاختياري المبكر اسوة بغالبية دول مجلس التعاون؟

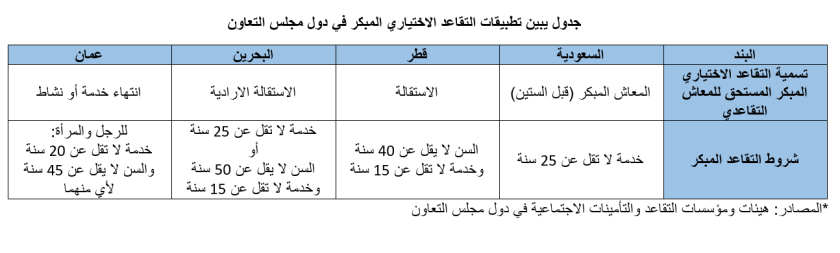

للأسف لم يتطرق منتقدي التقاعد الاختياري المبكر إلى وضع التقاعد المبكر في دول مجلس التعاون وهو مطبق في السعودية وقطر والبحرين وعمان كالتالي:

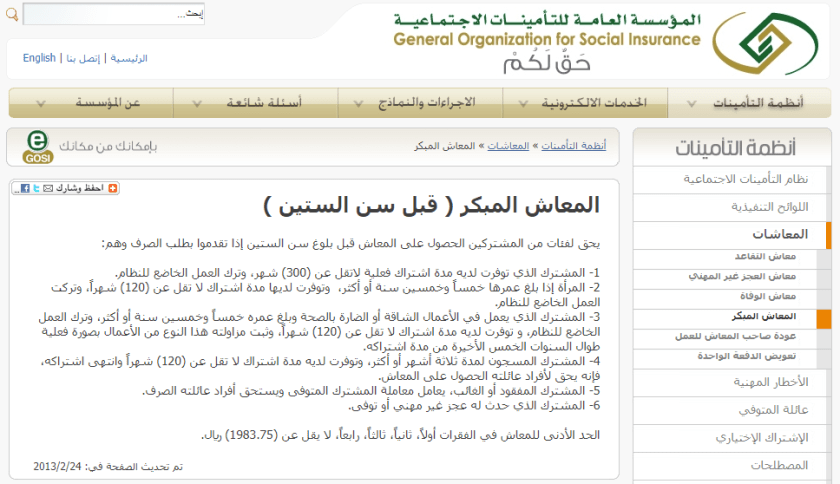

- في السعودية يسمى المعاش المبكر (قبل سن الستين) إذ يحق للمشترك الحصول على المعاش قبل بلوغ سن الستين إذا تقدم بطلب الصرف وتوفرت لديه مدة اشتراك فعلية لا تقل عن (300) شهر أي 25 سنة، وترك العمل الخاضع للنظام.

- في قطر يسمى الاستقالة ويشترط لصرف المعاش للمستقيل أن لا يقل عمره في تاريخ طلب الاستقالة عن أربعين سنة، وأن لا تقل مدة خدمته عن خمس عشرة سنة، لكن يتم تخفيض المعاش بنسبة (2%) عن كل سنة من سنوات الفرق بين عمره في تاريخ الاستقالة وسن الستين. ويصرف له هذا المعاش طيلة حياته ويؤول من بعده إلى المستحقين عنه ممن تتوافر فيهم شروط استحقاق نصيب في المعاش. (يحسب المعاش قبل الخصم بالمعادلة التالية = أخر راتب X سنوات الخدمة X 5% بشرط ألا يزيد المعاش عن الراتب الأخير)

- في البحرين يسمى الاستقالة الارادية ولا يستحق الموظف معاشا إلا إذا بلغت مدة خدمته 25 سنة أو إذا كان قد بلغ ال 50 من عمره ولم تقل مدة خدمته عن 15 سنة. (سن التقاعد الاعتيادي 60 سنة)

- في عمان يسمى انتهاء خدمة وينص القانون على أنه يستحق المؤمن عليه المعاش عند انتهاء خدمته قبل بلوغه سن الستين من عمره متى كانت مدة اشتراكه في التأمين (240) شهراً (أي 20 سنة) على الأقل، أو المؤمن عليها قبل بلوغها سن الخامسة والخمسين متى كانت مدة اشتراكها (180) شهراً (أي 15 سنة) على الأقل بشرط بلوغ أي منهما سن الخامسة والأربعين على الأقل. (مادة 21 من القانون)

الجدير بالذكر أنه حسب القانون العماني لإنشاء التأمينات الاجتماعية (الفصل الثاني مادة 11) تسدد الدولة العجز الاكتواري بقرض وليس هبة كما هو الحال في الكويت:

“يجب أن يتناول هذا الفحص (أي الاكتواري) تقدير قيمة الالتزامات القائمة، فإذا تبين وجود عجز في أموال الهيئة (أي التأمينات) التزمت الخزانة العامة بسداده، ويعتبر ما تدفعه الخزانة العامة قرضا على الهيئة تلتزم بسداده من أي فائض يتوفر لديها في السنوات المقبلة”

من سيختار التقاعد المبكر؟

يمكننا توقع أن احتمالات اختيار الموظف للتقاعد المبكر تتناسب عكسيا مع الفرق بين الراتب الحكومي والمعاش التقاعدي أي كلما كان الراتب الحكومي أعلى من المعاش التقاعدي كلما قل احتمال التقاعد. كذلك يزداد هذا الاحتمال بزيادة الدخل الإضافي من أعمال خاصة أخرى بدأت تتعطل بسبب الالتزام بالبصمة أو الحضور والانصراف. أما من لديه فوائد غير الراتب من عمله مثل مصالح شخصية أو سياسية أو بريستيج معين أو مهمات رسمية أو غيرها من المزايا فيقل احتمال اختياره للتقاعد المبكر كلما زادت هذه المزايا. ويمكننا هنا الاعتقاد أن سياسة التقشف الحكومية لو طبقت بشكل جيد لدفعت الكثيرين إلى التقاعد الاختياري وحققت وفر أخر للمال العام من التقاعد الاختياري المبكر (تم شرح الوفر على المال العام من جراء التقاعد المبكر في مقال سابق نشر بالقبس بتاريخ 7 أكتوبر 2017 بعنوان ” خفض سن التقاعد مقترح وجيه يوفر المال العام.. ولا يهدره”.

تعديل قانون الخدمة المدنية لتلافي الإحالة للتقاعد في سن مبكرة

حتى لا يقع الموظفون ضحية الإحالة للتقاعد في سن مبكر، يجب تعديل قانون الخدمة المدنية الذي يجيز الإحالة للتقاعد لمن يستحق المعاش التقاعدي حسب النص التالي للمادة 76 من نظام الخدمة المدنية:

“يجوز إحالة الموظف إلى التقاعد بشرط أن يكون مستحقا لمعاش تقاعدي فيما لو انتهت خدمته بالاستقالة وقت هذه الحالة.”

حيث يجب التعديل بشكل يستثني التقاعد المبكر من شروط جواز الإحالة للتقاعد.

محمد رمضان

كاتب وباحث اقتصادي

rammohammad@

مرفق صورة من موقع المؤسسة العامة للتأمينات الاجتماعية السعودية تبين وضع التقاعد الاختياري المبكر هناك: