ارتفعت حدة الاستياء الشعبي من رفض التأمينات الاجتماعية والحكومة لاحقا خفض سن التقاعد. ثم رجعنا نسمع ونرى استياء المواطنين المتكرر من سخاء الصندوق الكويتي للتنمية مع دول العالم المختلفة. لكن المهم والغائب عن الكثيرين هو أن الحكومة لم تدفع للصندوق أي أموال منذ أكثر من ثلاثين عاما وتحديدا منذ سنة 1985-1986. اذ يعتمد الصندوق في تنمية موارده المالية على الاستثمارات ولذلك زادت قروضه ومنحه وسخاؤه لدول العالم وتخطا ذلك بإقراض بنك الائتمان 500 مليون دينار وحتى المساهمة بتمويل المشاريع التنموية في البلد. عند المقارنة نجد أن الصندوق الكويتي حول أموال الدولة المحدودة إلى سخاء كبير مع دول العالم بينما حولت التأمينات سخاء الحكومة الهائل والمستمر معها إلى شح وبخل كبير مع المواطنين.

ما مدى تمويل الحكومة للتأمينات؟

من ينظر إلى المعاش التقاعدي وما يدفعه المؤمن عليه كنسبة من التأمين الأساسي والتكميلي يجد ان نظام التقاعد في الكويت سخي جدا. فالمؤمن عليه يدفع 5% فقط شهريا ويحصل على معاش تقاعدي مدى الحياة قد يصل إلى 95% من آخر راتب. لكن الحكم بهذه الطريقة ناقص وسطحي لأن ما تحصل عليه التأمينات كاشتراكات هو 25% من الراتب شهريا وليس 5% فقط. وفي حالة الموظف الحكومي التي تشكل 79% من اجمالي المواطنين الموظفين تدفع الحكومة 20% ويدفع الموظف 5% شهريا فقط.

طبعا لا تزال الصورة ناقصة ولا يمكن الحكم عليها بعد. فالتأمينات تدير سبع صناديق تأمينية وهي:

- صندوق المدنيين العاملين لدى صاحب عمل.

- صندوق التأمين التكميلي.

- صندوق العسكريين.

- صندوق زيادة المعاشات التقاعدية.

- صندوق المدنيين العاملين لحسابهم الخاص.

- صندوق المكافأة المالية.

- صندوق التأمين ضد البطالة.

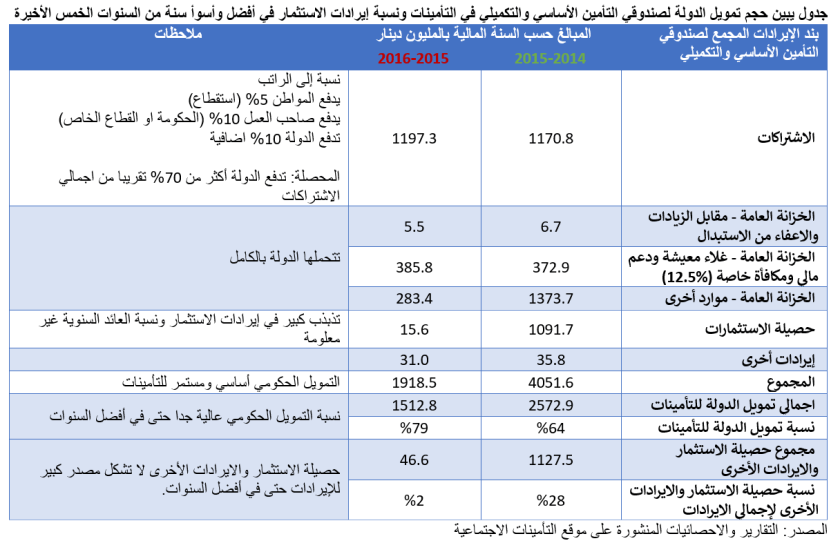

بهدف الاختصار والتبسيط لبيان الصورة كاملة سنركز على أكبر وأهم صندوقين وهما صندوق المدنيين العاملين لدى صاحب عمل (الأساسي) وصندوق التأمين التكميلي. ثم نستعرض مصادر تمويلهم بالتفصيل في أفضل وأسوأ سنة لإيرادات الاستثمار من السنوات الخمس الأخيرة، وهما السنتين الماليتين 2014-2015 (الأفضل) و2015-2016 (الأسوأ) حسب البيانات المنشورة على موقع التأمينات الاجتماعية.

تتكون ايرادات الصندوقين المجمعة من ستة بنود تتحمل الخزانة العامة 3 منهم بالكامل. أما بالنسبة لبند الاشتراكات فيدفع المواطن ما نسبته 5% من الراتب كاستقطاع ويدفع صاحب العمل نسبة 10% سواءا الحكومة او القطاع الخاص وتدفع الدولة نسبة 10% كمساهمة إضافية للتأمينات. وعند تطبيق ما سبق على نسبة توظيف حكومي تقارب ال 79% للمواطنين تكون المحصلة أن الدولة تدفع أكثر من 70% من الاشتراكات التي تمثل 25% من الرواتب. وتتحمل التأمينات مسؤولية بندي حصيلة الاستثمارات والايرادات الأخرى. كانت حصيلة الاستثمارات في أفضل سنة 1091.7 مليون دينار بينما كانت 15.6 مليون دينار فقط في أسوأ سنة أي بنسبة انخفاض تفوق ال 98%. حيث كانت نسبة إيرادات الاستثمار إلى اجمالي الإيرادات 28% في أفضل أحوالها و2% في أسوأها. وكانت نسبة اعتماد التأمينات على أموال الدولة هي 64% عند أفضل عوائد للاستثمار و79% عند أسوأها. فما هي فائدة إدارة التأمينات لاستثماراتها؟

هل التأمينات سخية فعلا مع المواطنين؟

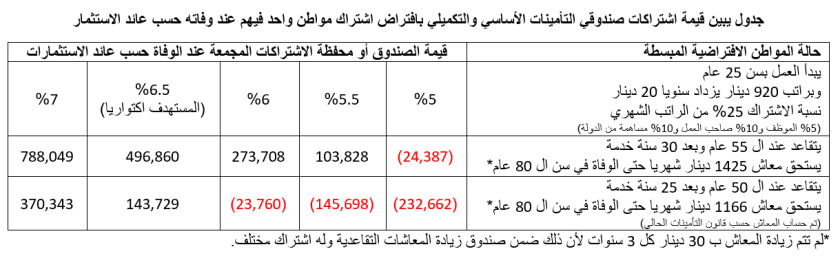

نظام التأمينات هو نظام جماعي، لكن يمكننا الافتراض لتوضيح مدى سخاء أو شح التأمينات مع المواطنين أن صندوقي التأمين الأساسي والتكميلي اشترك فيهم مواطن واحد فقط. وحسب التفصيل الآتي:

- يبدأ الموظف العمل بسن 25 سنة وبراتب 920 دينار شهريا.

- تحصل التأمينات شهريا على نسبة 25% من الراتب كاشتراك (5% الموظف و10% صاحب العمل و10% مساهمة من الدولة).

- تجمع التأمينات وتستثمر هذه المبالغ أو الاشتراكات بشكل مستمر.

- للتبسيط وأخذ بالاعتبار العلاوات الدورية والترقيات إلخ.. تم افتراض زيادة سنوية بالراتب تعادل 20 دينار.

- تحسب قيمة ما تبقى من هذه المبالغ المستثمرة عند الوفاة أي بعد دفع المعاشات التقاعدية بعمر افتراضي 80 سنة وهو رقم متحفظ لأنه أعلى من متوسط العمر الافتراضي في الكويت عند 75 سنة تقريبا حسب منظمة الصحة العالمية.

- لم تتم زيادة المعاش ب 30 دينار كل 3 سنوات لأن ذلك ضمن صندوق زيادة المعاشات التقاعدية وله اشتراك مختلف.

تم حساب قيمة الصندوق أو المحفظة التأمينية عند الوفاة أي عند سن ال 80 حسب معدل عوائد استثمار مختلفة لمدة 55 سنة أي منذ بداية العمل وحتى الوفاة علما بأن العائد الاستثماري المستهدف للتأمينات هو 6.5% سنويا. كانت قيمة الصندوق عند الوفاة بسن ال 80 سنة والتقاعد بسن ال 55 سنة مع افترض عائد استثماري 6.5% هي فائض 496 ألف دينار تقريبا. ولو نزلنا بالعائد الاستثماري إلى 5.5% سنويا لكانت قيمة الصندوق هي فائض 103 ألف دينار. أما لو نزلنا بالعائد الاستثماري إلى مستوى ال 5% سنويا لكانت قيمة الصندوق عند الوفاة هي عجز 24 ألف دينار. أي لو كانت التأمينات تحقق العوائد الاستثمارية المستهدفة لكان لديها فوائض بدل العجز.

حتى تكتمل الصورة أكثر، تم افتراض تقاعد مبكر عند سن ال 50 سنة أي بعد 25 سنة خدمة وبعد حساب المعاش التقاعدي حسب قانون التأمينات الحالي والإبقاء على سن الوفاة عند 80 سنة، كانت قيمة الصندوق مع افتراض عائد استثماري 6.5% سنويا هي فائض 143 ألف دينار وليس عجز. ولو خفضنا العائد الاستثماري إلى 6% لكانت قيمة الصندوق هي عجز 23 ألف دينار تقريبا. أي لو كانت التأمينات تحقق العوائد الاستثمارية المستهدفة لكان مقترح خفض سن التقاعد الحالي يقلل من فوائضها ولا يدخلها في عجز. فهل يمكننا فعلا أن نصف التأمينات بأنها سخية مع المواطنين؟

يمكن لأي مستثمر أن يدرك بأن أي محفظة استثمارية تخسر 5% من قيمتها، ستحتاج لعائد 5% تقريبا لتعود لقيمتها الأصلية. ولو خسرت 10% من قيمتها لاحتاجت إلى عائد 11% تقريبا لتعود إلى قيمتها الأصلية. لكن لو خسرت 50% من قيمتها لاحتاجت إلى عائد 100% لتعود إلى قيمتها الأصلية. وهنا يكمن صلب المشكلة، حيث لازالت التأمينات تعاني من سوء إدارة في الاستثمارات لا يتسع المجال لذكر تفاصيلها. لكن يكفي بأن نذكر ان مدير التأمينات يفتخر خلال لقاء تلفزيوني مؤخرا بأن عائد التأمينات الاستثماري كان عند مستوى ال 5% تقريبا في سنة تعد من الأفضل لصناديق التقاعد في العالم والتي حقق فيها الكثير منهم عوائد تفوق ال 10%.

أليس من الواضح بعد كل هذه التفاصيل، أن التأمينات حولت سخاء الدولة معها إلى شح وبخل كبير مع المواطنين بسبب عدم قدرتها على إدارة الاستثمارات بشكل جيد؟

تحويل التأمينات لجهة ذات ميزانية ملحقة تدافع عن حقوق المواطنين

نظرا لنسبة تمويل الحكومة العالية للتأمينات وظهور مؤشرات تبين سوء إدارة التأمينات للاستثمارات والتي ترتب عليها مبالغات في العجز الاكتواري ومطالبات من شأنها أن تضر بالمال العام، أصبح من الضروري فصل إدارة الاستثمارات عن التأمينات الاجتماعية لتركز الأخيرة على خدمة المواطنين وتدع مسألة الحفاظ على المال العام لوزارة المالية وإدارة الاستثمارات للهيئة العامة للاستثمار حسب المقترح الآتي:

- يتم تحويل التأمينات الاجتماعية من مؤسسة ذات ميزانية مستقلة مفصولة عن ميزانية الحكومة إلى مؤسسة حكومية ذات ميزانية ملحقة ذات أهداف تتركز في توفير الأمان الاجتماعي للمواطنين.

- تتحول جميع صناديق التأمينات إلى الهيئة العامة للاستثمار وتنشأ بها أي الهيئة وحدة خاصة لإدارة هذه الصناديق نظرا لطبيعتها المختلفة عن الاستثمارات التقليدية في الاحتياطي العام واحتياطي الأجيال.

- تنشأ بوزارة المالية وحدة خاصة لتحليل تكاليف أنظمة التأمينات الاجتماعية على الدولة وتضع الأسس والمعايير ومستوى المخاطر المسموح به للهيئة العامة للاستثمار لكي تدير الصناديق التأمينية.

- تكون وزارة المالية هي المسؤولة عن مراقبة ونشر أداء الاستثمارات والفحوصات الاكتوارية بشكل دوري.

للأسف ساهم كون التأمينات الاجتماعية مؤسسة ذات ميزانية مستقلة في تعرض المال العام لسوء الإدارة ثم في التأثير على الحكومة والنواب والرأي العام لرفض مقترحات توفر الأموال على الدولة مثل خفض سن التقاعد. لذلك كان لابد من فصل المسؤوليات لإلغاء تضارب المصالح الموجود حاليا ليصبح تركيز التأمينات على تلبية وتوفير حاجة المواطنين وتركيز وزارة المالية على تكلفة أنظمة التأمينات الاجتماعية وتركيز الهيئة العامة للاستثمار على إدارة صناديق التأمينات الاستثمارية. ويفترض بعد كل ذلك أن يلمس المواطنين سخاء الدولة الحقيقي في أنظمة التأمينات بدل ضياع هذا السخاء بسبب محاولات تغطية للخسائر أو لسوء الإدارة.

محمد رمضان

كاتب وباحث اقتصادي

@rammohammad